导语:我们能从低收入家庭的日记中了解到货币挑战

一些恒星人最近参加了盖茨基金会就“肯尼亚金融日记”项目举行的一次研讨会。该项目追踪了300个低收入家庭,自2012年六月到2013年10月。

95%的家庭日生活费低于5美元,72%的家庭日生活费低于2美元。

研究者与这些家庭一起工作,用超过一年时间记录了他们的金融事务。使用定制的平板应用,他们试图为每一个家庭捕获所有收支情况。

此次研讨会的一大主要收获是,我们不能假设,低收入人群会需要什么样的金融普惠工具。下面是我们学到的一些让我们开阔视野的东西。

1.十种不同收入来源。

研究中的家庭其收入来源五花八门,如耕种,打零工,小生意,从家庭朋友处得到的资源等。研究中的中值家庭有10种不同收入来源,且这些来源并不稳定。

这种东拼西凑而成的收入意味着收支不确定,金融策略也不断改变。生活必需开销如食品占据了预算的大量份额,人们每天花费大量时间精力才能维持生活。

2. 14种金融工具

研究中的肯尼亚人是非常活跃的资金经营者。中值家庭使用14种金融工具。

大多数工具——从移动货币到向本地商店进行非正式的信用合作社(ROSCA)借贷——满足不同流动性需求。人们需要以这些工具大量组合带来的灵活性来抚平收益不稳定的影响。

3.资产负累,而非债务负累

参与研究的人都是重度储蓄者,但是高储蓄率往往代表波动性,而不是积累财富。多数储蓄手段没有流动性。

参与研究的人希望他们的资金能够“工作”,或者为世人做些什么。很多人认为移动货币和正式储蓄账户意味着资金在生锈。贷款给亲戚朋友,借给客户,以及投入非正式的“储蓄信贷协会(ASCA)”也许会占用你的资金,但是资金正在你或你的社区工作。

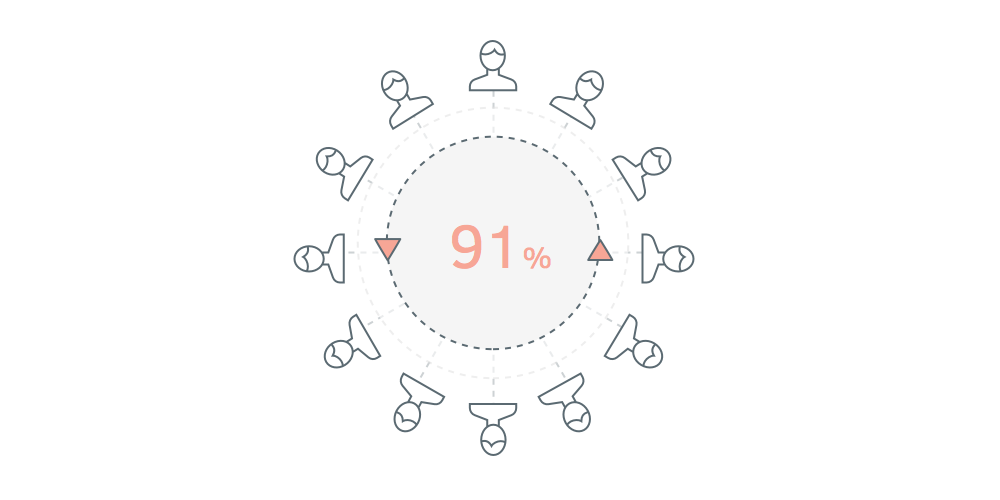

4. 91%的储蓄以非正式形式存在

人际关系网才是正题。许多低收入肯尼亚人表示他们不信任银行或者不相信他们有足够的资金可以存放到银行户头。

Chamas——非正式的储蓄团体,包括储蓄信用协会及信用合作社方式——将你和社区和人际关系网连接起来。大多数储蓄行为,事实上是91%,发生在此类非正式渠道中,这些渠道在面对变动时也更富同情心。当传统金融机构翻脸无情时,如果是你的邻居一时无法支付某次欠款或公共储蓄账户,你可能会对此保持容忍,因为你也有可能遇到相同的情况。

注:Chama是斯瓦西里语,意为群组福利社或群组投资。

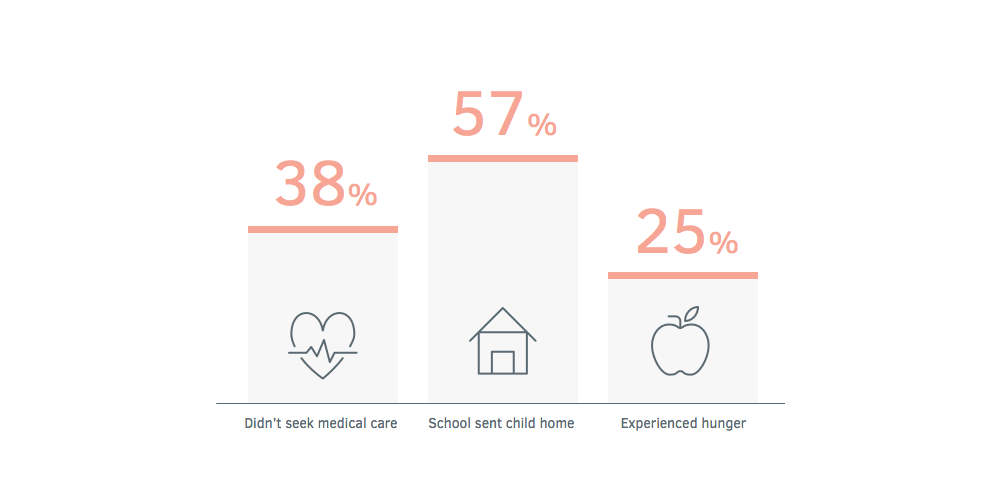

5. 即使人们储蓄,资金也可能不是及时雨。

研究中的肯尼亚人是正儿八经的储蓄者,但是现金并不总是可用。预算每天都要修正,参与者经常没有预算。

当短期流动性——快速将资产变为现金的能力——缺乏时,人们放弃医疗,儿童弃学回家,家庭遭受饥饿。这些数额一般很小。现金短缺可能意味着无力支付0.59美元的部分学费或者0.82美元的药物。

感兴趣?查看“肯尼亚金融日记”项目的完整报告。

作者:Jessica Collier,插画:Romina Kavcic。编辑帮助来自Eva Gantz, Joyce Kim, 以及Winnie Lim。非常感谢盖茨基金会 贫困人群金融服务计划(Financial Services for the Poor program )的每个人,感谢你们的邀请!